Réponse directe : Pour limiter les frais en bourse, les trois leviers les plus efficaces sont : choisir un courtier en ligne sans droits de garde (Trade Republic, Bourse Direct, Fortuneo), investir via un PEA pour éviter la flat tax de 30 %, et préférer les ETF aux actions individuelles pour réduire les frais de gestion à moins de 0,4 % par an. Sur 20 ans, ces optimisations peuvent représenter plusieurs dizaines de milliers d’euros de différence.

Un euro de frais prélevé aujourd’hui, c’est plus qu’un euro perdu.

C’est un euro qui n’est pas investi, qui ne génère pas d’intérêts composés, et qui aurait pu devenir 4 ou 5 euros sur 20 ans à 8 % de rendement annuel. Les frais sont l’ennemi silencieux du patrimoine — ils ne font pas mal tout de suite, mais ils s’accumulent.

Voici comment les identifier, les comprendre, et les réduire au minimum.

L’impact réel des frais sur la performance à long terme

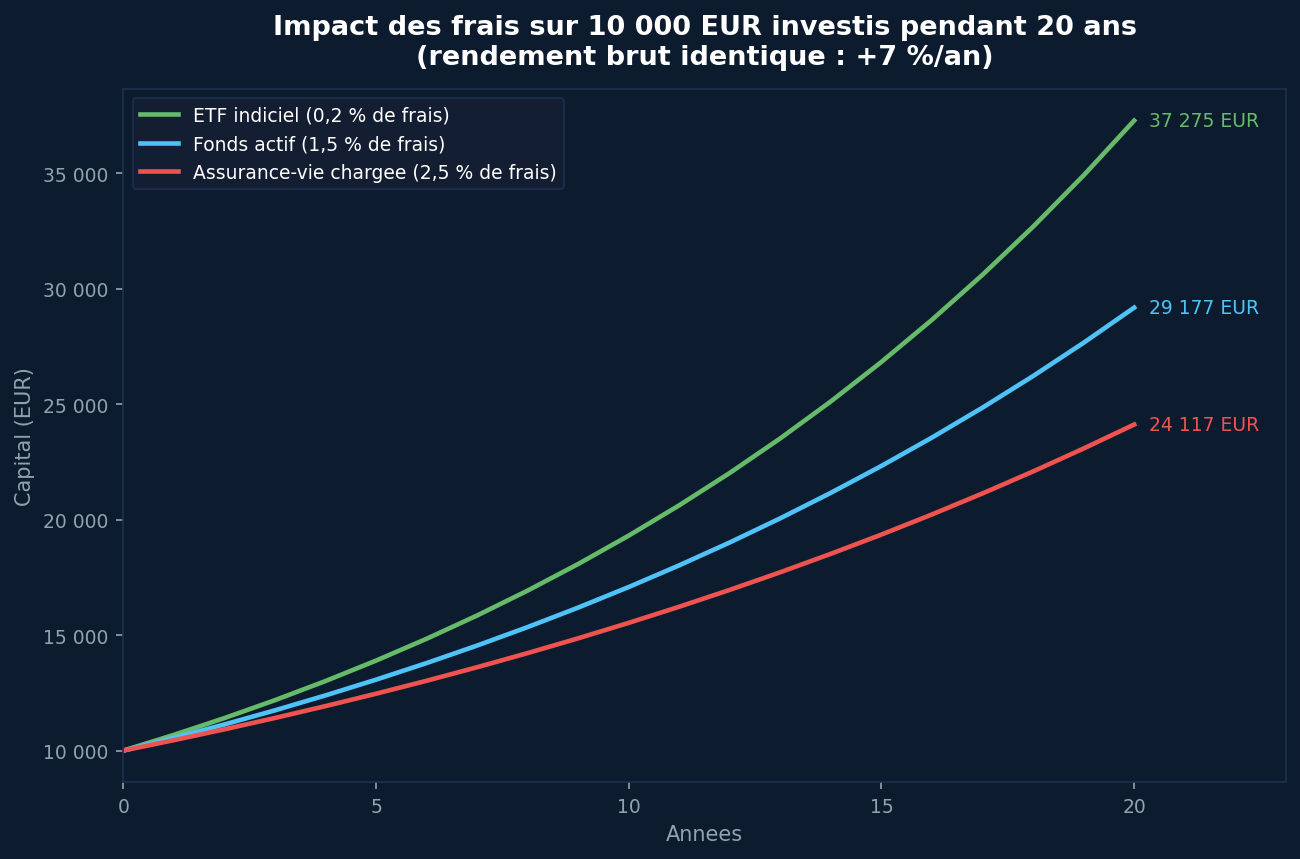

Avant de parler de stratégies, regardons les chiffres. Les frais n’ont pas l’air importants à 1 ou 2 % par an. Mais sur le long terme, ils creusent un écart considérable.

| Rendement brut | Frais annuels | Rendement net | Capital après 20 ans (départ 10 000 €) |

|---|---|---|---|

| 8 % | 0,1 % | 7,9 % | 46 400 € |

| 8 % | 1 % | 7 % | 38 700 € |

| 8 % | 2 % | 6 % | 32 100 € |

| 8 % | 3 % | 5 % | 26 500 € |

La différence entre 0,1 % et 2 % de frais annuels, c’est près de 15 000 € de capital en moins après 20 ans sur un investissement de 10 000 €. Sur un portefeuille plus important, l’écart est proportionnel.

Les différents types de frais à identifier

Les frais de courtage

Ce sont les frais prélevés à chaque achat ou vente de titres. Ils peuvent être :

- Fixes : un montant par ordre (ex : 0,99 € jusqu’à 500 €)

- Variables : un pourcentage de la transaction (ex : 0,20 % du montant)

- Mixtes : le maximum entre un minimum fixe et un pourcentage

Ce qu’il faut retenir : les frais fixes sont avantageux pour les ordres importants. Pour un ordre de 1 000 €, payer 0,99 € de frais représente 0,10 % — excellent. Pour un ordre de 100 €, ce sont les mêmes 0,99 €, soit déjà 1 % — à éviter.

Les droits de garde

Ce sont des frais annuels facturés par certains établissements pour la simple détention de titres — même si vous ne faites aucune transaction. Pratiquement tous les courtiers en ligne ont supprimé ces frais. Les banques traditionnelles les maintiennent souvent.

Un compte-titres dans une banque classique peut vous coûter 50 à 150 € par an en droits de garde, même sans aucun mouvement. C’est 1 500 € perdus sur 20 ans.

Les frais d’inactivité

Certains courtiers facturent des frais mensuels si vous ne passez pas un nombre minimum d’ordres par mois. Ces frais pénalisent les investisseurs passifs qui achètent et conservent — c’est-à-dire précisément la stratégie la plus efficace pour un particulier.

La taxe sur les transactions financières (TTF)

En France, les achats d’actions de sociétés dont la capitalisation boursière dépasse 1 milliard d’euros sont soumis à une taxe de 0,3 % sur le montant de l’achat. Cette taxe s’applique à l’achat uniquement, pas à la vente.

Elle ne s’applique pas aux ETF, ni aux actions de sociétés de moins de 1 milliard de capitalisation.

Le spread (bid-ask)

Sur les marchés financiers, il existe toujours une légère différence entre le prix d’achat et le prix de vente d’un titre — c’est le spread. Pour les actions liquides (CAC 40, S&P 500), ce spread est très faible (quelques centimes). Pour les titres peu liquides ou les CFD, il peut représenter 0,5 à 2 % de la transaction.

Les frais overnight (CFD)

Si vous utilisez des produits à effet de levier (CFD, turbos, warrants) et que vous conservez des positions ouvertes d’un soir à l’autre, vous payez des frais de financement overnight. Sur des positions conservées des semaines ou des mois, ces frais peuvent dépasser largement les gains potentiels.

Comparatif courtiers 2026 : où les frais sont les plus bas

| Courtier | Frais ordre < 1 000 € | Droits de garde | Frais inactivité | PEA disponible |

|---|---|---|---|---|

| Trade Republic | 1 € fixe | 0 € | 0 € | Non |

| Bourse Direct | 0,99 € | 0 € | 0 € | Oui |

| Fortuneo | 0 € (plan Starter) | 0 € | 0 € | Oui |

| Boursorama | 1,99 € | 0 € | 0 € | Oui |

| Saxo Bank | 0,08 % (min 2 €) | 0 € | Oui (si < 5 ordres/mois) | Oui |

| BNP / banque classique | 5 à 15 € | 50-150 €/an | Variable | Parfois |

Pour un investisseur passif (ETF, buy-and-hold) : Bourse Direct ou Fortuneo sur PEA sont des choix optimaux. Trade Republic est intéressant pour les actions mais ne propose pas de PEA.

Pour un investisseur actif (plusieurs ordres/mois) : regardez le coût total annuel (frais de courtage × nombre d’ordres), pas seulement le tarif par ordre.

Stratégie 1 — Optimiser la taille de vos ordres

Les frais fixes créent un « seuil de rentabilité » par ordre. Si votre courtier facture 0,99 € par ordre, voici ce que ça représente en pourcentage :

| Montant de l’ordre | Frais 0,99 € | % du montant |

|---|---|---|

| 100 € | 0,99 € | 0,99 % |

| 300 € | 0,99 € | 0,33 % |

| 500 € | 0,99 € | 0,20 % |

| 1 000 € | 0,99 € | 0,10 % |

| 2 000 € | 0,99 € | 0,05 % |

Règle pratique : visez des ordres d’au moins 500 € pour que les frais fixes restent inférieurs à 0,2 % du montant. Si votre capacité d’investissement mensuelle est de 100 €, regroupez 4 à 5 mois avant d’investir, ou choisissez un courtier sans frais fixes (Trade Republic, Fortuneo plan Starter).

Stratégie 2 — Préférer les ETF aux actions individuelles

Les ETF ont deux avantages en termes de coûts par rapport aux actions individuelles :

Frais de gestion faibles. Un ETF MSCI World coûte entre 0,10 % et 0,40 % par an. Un fonds actif géré par un gestionnaire coûte en moyenne 1,5 à 2,5 % par an — souvent sans surperformer l’indice.

Pas de TTF. Les ETF ne sont pas soumis à la taxe sur les transactions financières de 0,3 %. Acheter pour 10 000 € d’ETF vous coûte 0 € de TTF, contre 30 € pour des actions d’une société capitalisée à plus de 1 milliard.

Diversification immédiate. Un ETF MSCI World couvre 1 500 entreprises en une seule transaction — ce qui vous évite de multiplier les ordres (et donc les frais) pour construire un portefeuille diversifié.

Stratégie 3 — Utiliser le PEA pour éviter la flat tax

Le Plan d’Épargne en Actions (PEA) permet d’investir sur des actions européennes et des ETF éligibles avec une fiscalité très avantageuse après 5 ans :

- Avant 5 ans : retrait possible mais imposition au taux normal (flat tax 30 %)

- Après 5 ans : exonération totale d’impôt sur les plus-values (17,2 % de prélèvements sociaux uniquement)

Sur un portefeuille de 50 000 € avec une plus-value de 20 000 €, la différence entre un PEA et un compte-titres ordinaire, c’est 2 560 € d’impôt économisé (12,8 % d’IR évité).

Plafond du PEA : 150 000 € de versements. Il n’y a pas de plafond sur la valeur du portefeuille — si votre PEA atteint 500 000 €, tout est exonéré.

Ce que les frais cachent parfois

Le coût d’un courtier ne se limite pas au tarif par ordre. D’autres éléments ont une valeur (ou un coût) réel :

La qualité d’exécution. Un courtier qui exécute mal vos ordres (mauvais prix, glissement) peut vous coûter plus cher qu’un courtier légèrement plus cher mais avec une meilleure exécution.

La plateforme. Avoir accès à des données fiables, des graphiques clairs et des outils d’analyse réduit les erreurs de décision — qui coûtent bien plus que les frais de courtage.

Le service client. Un blocage de compte, un problème d’ordre non exécuté, un virement qui tarde — sur un courtier sans service client réactif, ces incidents peuvent avoir des conséquences financières réelles.

Passer à l’étape suivante avec LÉONARD

Réduire les frais est une première étape. La deuxième est d’optimiser la performance de votre portefeuille avec une méthode structurée.

LÉONARD est l’outil que j’ai conçu pour ça : chaque mois, il classe vos ETF et actifs du plus performant au moins performant, et vous donne un signal clair — Acheter, Conserver, Vendre. Cinq minutes par mois. Pas d’abonnement à une analyse quotidienne, pas de décisions à chaud.

Trois formules à partir de 200 €/an. Essai gratuit 30 jours, annulable en un clic. Garantie : si votre portefeuille est négatif après 12 mois en suivant les recommandations, l’année suivante est offerte.

👉 Découvrir LÉONARD et démarrer en 48h

En résumé

| Action | Impact estimé |

|---|---|

| Quitter une banque classique (droits de garde) | -50 à -150 €/an |

| Passer à un courtier en ligne | -80 % sur les frais de courtage |

| Ouvrir un PEA (vs CTO) | -12,8 % d’IR sur les plus-values |

| Investir en ETF (vs fonds actifs) | -1 à -2 %/an de frais de gestion |

| Regrouper ses ordres (> 500 €) | -0,5 à -1 % par ordre |

Chaque ligne semble modeste. Combinées sur 20 ans, ces optimisations peuvent représenter plusieurs dizaines de milliers d’euros de capital supplémentaire.

Questions fréquentes

Quels sont les frais de courtage les moins chers en France en 2026 ?

Trade Republic facture 1 € fixe par ordre, sans droits de garde ni frais d’inactivité. Bourse Direct et Fortuneo proposent des offres similaires avec l’avantage du PEA. Pour les ETF, Fortuneo propose même des ordres gratuits sur certains ETF éligibles.

La taxe sur les transactions financières s’applique-t-elle aux ETF ?

Non. La TTF de 0,3 % ne s’applique qu’aux achats d’actions de sociétés françaises capitalisées à plus de 1 milliard d’euros. Les ETF en sont exemptés, ce qui est un avantage supplémentaire par rapport aux actions en direct.

Vaut-il mieux payer 0 € de frais de courtage ou avoir un meilleur service ?

Pour un investisseur passif qui passe 2 à 3 ordres par mois, les frais de courtage sont marginaux. L’essentiel est d’éviter les droits de garde (qui s’accumulent même sans activité) et d’utiliser le PEA. La qualité de la plateforme compte plus que le tarif par ordre.

Les frais de gestion des ETF sont-ils prélevés comment ?

Les frais de gestion d’un ETF (TER — Total Expense Ratio) sont prélevés quotidiennement de façon invisible : ils réduisent légèrement la valeur de la part chaque jour. Vous ne les voyez pas sur un relevé — ils sont déjà intégrés dans la performance affichée.

Comment calculer l’impact des frais sur mon portefeuille ?

Multipliez le montant investi par le taux de frais annuel. 50 000 € × 1,5 % = 750 €/an. Sur 20 ans à 8 % de rendement brut, passer de 1,5 % à 0,3 % de frais représente environ 35 000 € de capital supplémentaire. Les simulateurs de frais en ligne permettent de calculer cet écart précisément.

Nos contenus et outils sont fournis à titre informatif et ne tiennent pas compte de votre situation personnelle. Les performances passées ne garantissent pas les performances futures. Investir comporte un risque de perte en capital.

Laisser un commentaire