Réponse directe : Pour être rentable en bourse, trois approches ont fait leurs preuves pour les investisseurs particuliers : le portefeuille long terme diversifié, le swing trading avec money management rigoureux, et l’investissement momentum. Cette dernière méthode offre le meilleur rapport performance/temps pour un non-professionnel.

Être rentable en bourse prend du temps. Beaucoup de temps — si on ne s’y prend pas de la bonne manière.

J’ai mis des années à comprendre ce qui faisait vraiment la différence. J’ai perdu de l’argent en essayant de tout contrôler. J’ai passé des soirées entières devant des graphiques. J’ai développé des robots de trading pendant six ans.

Et la leçon la plus importante que j’en ai tirée, c’est celle-ci : la méthode bat l’intuition, et la simplicité bat la complexité.

Voici les trois méthodes qui m’ont permis de passer des pertes à une rentabilité durable — et ce que chacune d’elles exige concrètement.

Méthode 1 : Constituer un portefeuille long terme

Définition : L’investissement long terme consiste à acheter des actifs diversifiés — actions, ETF, obligations, immobilier — et à les conserver sur plusieurs années, en s’appuyant sur la tendance haussière historique des marchés.

C’est la méthode la plus accessible pour commencer. Et contrairement à ce que beaucoup de débutants pensent, c’est aussi l’une des plus efficaces sur la durée.

Le principe

La bourse, sur le long terme, monte. Le S&P 500 affiche une performance annuelle moyenne de +10 % depuis sa création. Le CAC 40 dividendes réinvestis fait +8 à +9 % par an en moyenne sur 30 ans. Ce n’est pas une garantie — mais c’est une probabilité solide.

L’investissement long terme exploite cette tendance en restant investi à travers les cycles — y compris pendant les krachs, qui sont des épisodes temporaires dans une trajectoire haussière de fond.

Le principal obstacle : la panique

Le problème de l’investisseur long terme débutant, c’est la panique lors des corrections.

Quand le marché perd 20 % en quelques semaines — comme en 2020, en 2022, ou lors de la crise de 2008 — l’instinct naturel est de vendre pour « limiter les pertes ». C’est exactement ce qu’il ne faut pas faire.

Les études montrent que les investisseurs qui ont vendu en mars 2020 et racheté en juillet ont réalisé une perte définitive. Ceux qui n’ont rien fait ont récupéré leurs pertes en moins de six mois.

La règle d’or du long terme : décider une fois, à froid. Puis ne pas toucher.

Comment mettre en pratique

- Choisissez 3 à 5 classes d’actifs : actions (via ETF), obligations, immobilier coté (SCPI, REIT), or

- Pour chaque classe, sélectionnez l’ETF le plus performant sur les 6 à 12 derniers mois

- Rééquilibrez une fois par trimestre — pas plus

- Automatisez les versements mensuels pour éliminer les décisions émotionnelles

Temps requis : 1 à 2 heures par trimestre.

Convient à : tout investisseur, débutant comme expérimenté.

Méthode 2 : Le swing trading avec money management rigoureux

Définition : Le swing trading consiste à prendre des positions sur des mouvements de cours de quelques jours à quelques semaines, en cherchant à capter des phases de hausse ou de baisse identifiables par l’analyse technique.

C’est la méthode la plus populaire chez les investisseurs particuliers qui veulent aller au-delà du passif. Elle est plus active, plus stimulante — et plus dangereuse si elle n’est pas encadrée par un money management strict.

Ce qui fait la différence : le money management

Beaucoup de débutants en swing trading se concentrent sur la recherche du « bon signal d’entrée ». C’est une erreur. Ce qui détermine votre résultat à long terme, ce n’est pas votre taux de réussite — c’est votre regle des pourcentages par trade.

Voici le principe fondamental : vous pouvez avoir raison 40 % du temps et être rentable, à condition que vos gains soient systématiquement plus grands que vos pertes.

Concrètement :

- Ne risquez jamais plus de 1 à 2 % de votre capital sur une seule position

- Définissez votre stop loss avant d’entrer en position — jamais après

- Visez un ratio risque/rendement minimum de 1:2 (si vous risquez 100 €, attendez au moins 200 € de gain potentiel)

Les critères d’entrée qui fonctionnent

En swing trading, les configurations les plus fiables combinent :

- Une tendance haussière sur le graphique journalier (cours au-dessus de sa moyenne mobile 20 jours)

- Une contraction de volatilité suivie d’une expansion (les bandes de Bollinger se resserrent puis s’écartent)

- Une augmentation des volumes au moment du signal d’entrée

Ces critères ne garantissent pas le succès sur chaque trade — ils améliorent votre espérance de gains sur l’ensemble de vos opérations.

Temps requis : 30 à 60 minutes par jour.

Convient à : investisseurs avec expérience, discipline de fer, et temps disponible.

Méthode 3 : L’investissement momentum — le meilleur rapport performance/temps

Définition : L’investissement momentum consiste à identifier chaque mois les actifs qui montrent la meilleure dynamique de performance, à les conserver tant que cette dynamique est positive, et à les remplacer dès qu’ils s’essoufflent.

Cette méthode est fondée sur un principe documenté scientifiquement depuis les travaux de Jegadeesh et Titman (1993) : les actifs qui ont surperformé récemment ont tendance à continuer de surperformer à court terme.

Pourquoi cette méthode change tout

Le momentum résout le problème central de l’investisseur particulier : comment obtenir de bonnes performances sans y passer ses soirées, et sans subir passivement les grandes baisses ?

- Contrairement à l’investissement passif pur, le momentum permet une rotation des actifs qui réduit l’exposition pendant les marchés baissiers

- Contrairement au swing trading, il ne demande qu’une décision par mois

- Contrairement à l’analyse fondamentale, il ne nécessite aucune expertise comptable ou sectorielle

Comment ça fonctionne concrètement

Une fois par mois, vous classez vos actifs selon leur performance récente (sur 3 à 12 mois). Vous conservez les plus forts. Vous allégez ou liquidez les plus faibles. Vous réallouez vers les actifs en tête de classement.

C’est tout. Pas de veille quotidienne. Pas d’analyse de bilan. Pas de suivi des news.

Le rituel complet prend 5 minutes.

Ce que les chiffres disent

74 % des investisseurs particuliers font moins bien que les indices sur 10 ans. L’investissement momentum, appliqué de manière systématique, permet à de nombreux investisseurs de rejoindre les 26 % qui surperforment — non pas parce qu’ils sont plus intelligents, mais parce qu’ils ont un système objectif.

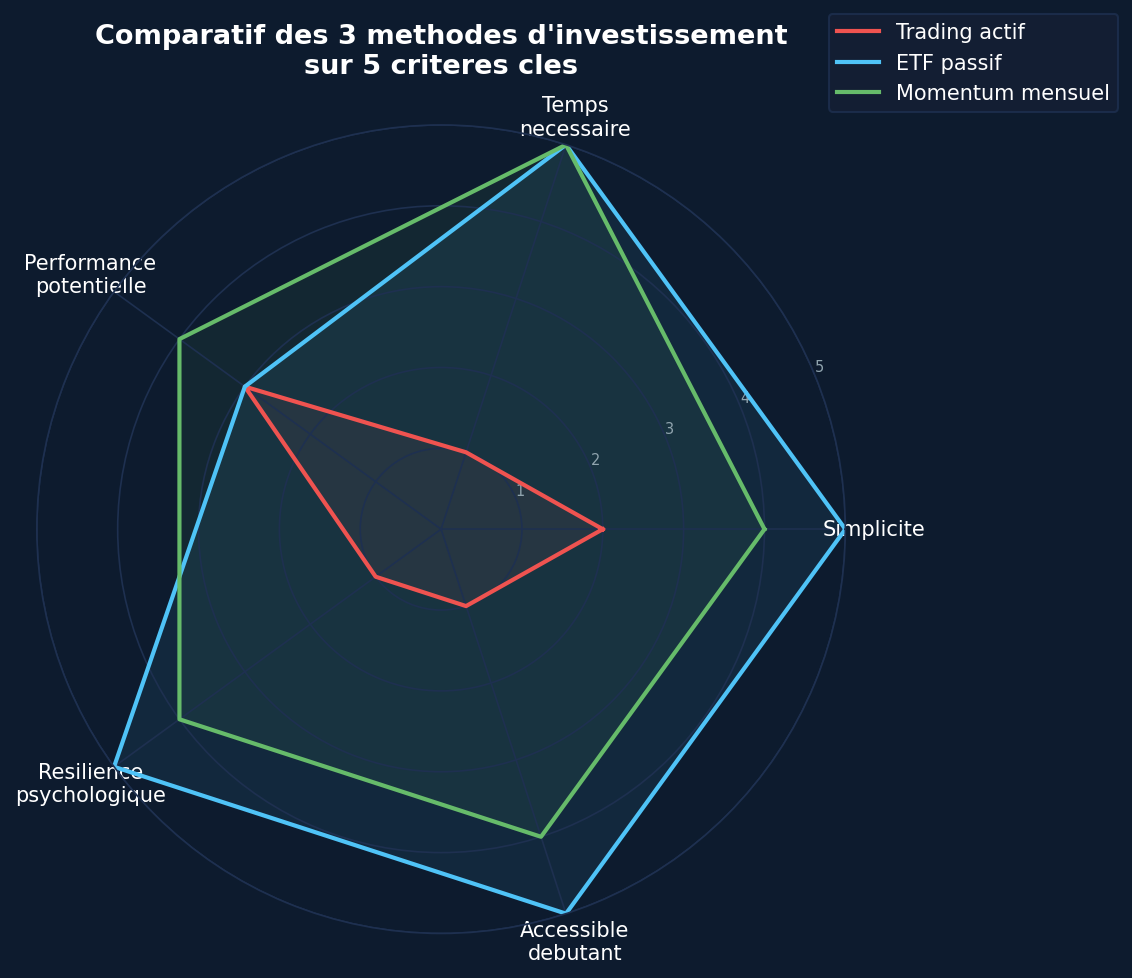

Quelle méthode choisir ?

| Méthode | Temps/mois | Niveau requis | Stress |

|---|---|---|---|

| Long terme passif | 1–2h/trimestre | Débutant | Faible |

| Swing trading | 15–20h/mois | Intermédiaire/expert | Moyen à élevé |

| Momentum mensuel | 20 min/mois | Tous niveaux | Très faible |

La méthode que vous appliquerez durablement est plus importante que la méthode théoriquement optimale. Si le swing trading vous coûte trop de temps et de stress, vous l’abandonnerez au pire moment. Un système simple appliqué avec constance bat une stratégie sophistiquée appliquée irrégulièrement.

Comment j’ai simplifié tout ça en 5 minutes par mois

Après avoir testé ces trois méthodes pendant des années — et développé des systèmes de trading automatique pendant six ans — j’ai tout condensé dans LÉONARD.

LÉONARD applique le principe du momentum chaque mois : il classe actions et ETF du plus performant au moins performant, et donne un signal clair pour chaque ligne — Acheter, Conserver, Vendre. Vous décidez en 5 minutes. Votre portefeuille tourne le reste du mois sans que vous y pensiez.

👉 Découvrir LÉONARD — essai gratuit 30 jours

Trois formules disponibles à partir de 200 €/an. Garantie : si votre portefeuille est négatif après 12 mois en suivant les recommandations, l’année suivante est offerte.

Questions fréquentes

Quelle est la méthode la plus rentable en bourse pour un débutant ?

Pour un débutant, l’investissement long terme via ETF est le plus accessible. Avec de l’expérience, l’investissement momentum mensuel offre un meilleur équilibre performance/temps.

Peut-on être rentable en bourse sans y passer beaucoup de temps ?

Oui. L’investissement momentum ne demande que 5 minutes par mois une fois le système mis en place. L’investissement indiciel long terme demande encore moins de temps.

Qu’est-ce que le money management en bourse ?

Le money management désigne l’ensemble des règles qui définissent combien risquer par trade, quand couper une perte, et comment dimensionner ses positions. C’est ce qui sépare les investisseurs rentables des autres sur le long terme.

Combien de temps faut-il pour être rentable en bourse ?

Il n’y a pas de durée fixe. Avec une méthode disciplinée (momentum ou long terme), des résultats positifs peuvent apparaître dès la première année. L’erreur la plus courante est de vouloir des résultats rapides et de changer de méthode trop souvent.

Le swing trading est-il adapté aux particuliers ?

Le swing trading est accessible, mais exigeant. Il demande du temps, de la discipline, et une gestion rigoureuse du risque. La plupart des investisseurs particuliers obtiennent de meilleurs résultats sur le long terme avec une approche moins active.

Nos contenus et outils sont fournis à titre informatif et ne tiennent pas compte de votre situation personnelle. Les performances passées ne garantissent pas les performances futures. Investir comporte un risque de perte en capital.

Laisser un commentaire