On pense que la bourse est un problème de stratégie. Trouver la bonne action, le bon secteur, le bon moment d’entrer.

C’est une erreur de cadrage.

La bourse est d’abord un problème de comportement. Les études en finance comportementale convergent vers le même constat : 95 % des investisseurs particuliers sous-performent les indices sur le long terme. Pas par manque de méthode. Par manque d’exécution. Par manque d’un cadre qui rende la bonne exécution automatique.

Les 7 erreurs qui suivent ne sont pas des anecdotes. Ce sont des patterns comportementaux documentés, universels, et — bonne nouvelle — neutralisables. Pas en se corrigeant soi-même, mais en construisant un système qui les contourne.

Lisez-les comme un miroir.

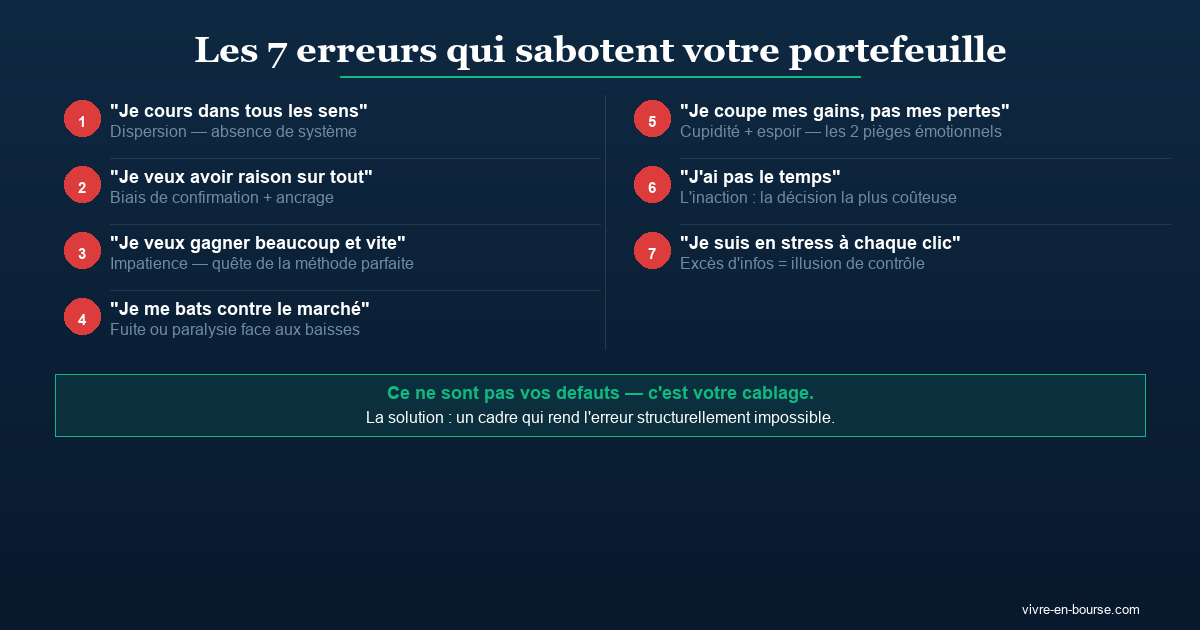

Erreur n°1 : « Je cours dans tous les sens »

Un mois vous testez le trading court terme. Le suivant, les ETF. Ensuite les cryptos. Puis les dividendes. Puis le momentum. Chaque nouvelle approche semble prometteuse — jusqu’à la suivante.

Résultat : vous avez touché à tout et maîtrisé rien. Chaque stratégie a été abandonnée avant d’avoir eu le temps de prouver son efficacité — ou son inefficacité.

Ce n’est pas de la curiosité intellectuelle. C’est de la dispersion. Et la dispersion a un coût direct : impossible de capitaliser sur l’expérience, impossible de faire confiance à un système qu’on abandonne au premier signal difficile.

La racine du problème : l’absence de règles définies à l’avance. Quand il n’y a pas de cadre fixe, chaque nouvelle information devient une tentation de pivot.

Ce que ça coûte : des frais de transaction répétés, une courbe d’apprentissage qui repart à zéro en permanence, et une suite de mauvaises décisions prises dans l’urgence de « faire quelque chose ».

La solution n’est pas plus de discipline personnelle. C’est un système qui élimine le besoin de décider à chaque fois — parce que les règles ont déjà été fixées.

Erreur n°2 : « Je veux avoir raison sur tout »

Vous avez acheté une action à 45 €. Elle est maintenant à 32 €. Vous la conservez — parce qu’admettre la perte reviendrait à admettre que vous aviez tort.

Ou bien vous cherchez uniquement des informations qui confirment votre thèse initiale. Vous écartez les signaux contraires. Vous construisez un argumentaire pour justifier ce que vous avez déjà décidé.

Ce mécanisme a un nom : le biais de confirmation. Couplé au biais d’ancrage — cette tendance à rester fixé sur votre prix d’achat comme référence absolue —, il transforme chaque position perdante en combat d’ego.

Le marché ne sait pas à quel prix vous avez acheté. Il ne vous doit rien. L’ancrage sur votre prix d’achat est une information qui n’existe que dans votre tête — pas dans la réalité du marché.

Ce que ça coûte : des positions perdantes conservées bien trop longtemps, une espérance de « retour au prix d’achat » qui efface parfois des années de gains sur d’autres lignes, et une énergie mentale mobilisée pour avoir raison plutôt que pour gagner de l’argent.

Erreur n°3 : « Je veux gagner beaucoup et vite »

C’est l’erreur de départ. Celle qui précède souvent toutes les autres.

Elle se manifeste par la quête de la méthode parfaite — celle qui donnerait des rendements à deux chiffres chaque année, sans drawdown, sans attente, sans incertitude. Cette méthode n’existe pas. Mais l’espoir qu’elle existe quelque part pousse à tester, à changer, à se disperser.

Cette quête est familière. Pas besoin de la décrire en détail : si vous avez déjà passé une nuit à comparer des stratégies de trading en cherchant « la meilleure méthode en bourse », vous savez exactement de quoi il s’agit.

L’impatience est l’ennemi silencieux de la capitalisation. Le temps est le seul actif que les marchés récompensent systématiquement — à condition de ne pas le gâcher à chercher des raccourcis.

Ce que ça coûte : des frais de trading qui rongent la performance, du stress chronique, et des années de capitalisation perdues pendant qu’on cherche le Saint-Graal. La vraie méthode performante est souvent ennuyeuse. C’est précisément ce qui la rend efficace.

Erreur n°4 : « Je me bats contre le marché »

Le marché baisse. Vous l’analysez, vous cherchez à « rattraper » les pertes, vous vendez à contretemps ou vous restez paralysé, espérant un rebond qui tarde.

Ces deux réactions — la fuite précipitée et la paralysie — sont des réponses émotionnelles archaïques face à une menace perçue. Elles sont compréhensibles. Et elles sont coûteuses.

Le marché n’est pas votre ennemi. C’est un miroir : il reflète le comportement collectif de millions d’acteurs. Il n’a pas de mémoire, pas d’intention, pas de rancune envers votre portefeuille spécifiquement. Vouloir le « battre » à chaud, dans l’urgence d’une baisse, est une illusion de contrôle.

Ce que ça coûte : des décisions prises sous stress au pire moment, des positions à contre-courant qui aggravent les pertes, et une énergie dépensée à combattre quelque chose d’incontrôlable.

La bonne posture n’est pas de battre le marché dans tous les sens. C’est de suivre sa direction avec discipline — et de se protéger quand elle se retourne.

Erreur n°5 : « Je coupe mes gains trop tôt — et je ne coupe pas mes pertes »

C’est l’erreur la plus documentée en finance comportementale. Et la plus universelle.

Votre position gagne 12 %. Vous vendez — soulagé de « sécuriser » le gain, craignant un retournement. Votre position perd 20 %. Vous attendez — espérant un rebond, refusant de matérialiser la perte.

Résultat : vous vendez vos gagnants et conservez vos perdants. Exactement l’inverse de ce qu’il faudrait faire.

Ce mécanisme est alimenté par deux émotions antagonistes que tout investisseur connaît : la cupidité (quand ça monte, on veut plus — jusqu’à ce que ça redescende) et l’espoir (quand ça baisse, on attend le retour — jusqu’à ce que la perte devienne insupportable). Auxquelles s’ajoute le biais de récence : on surpondère systématiquement les derniers événements dans nos décisions.

Ce que ça coûte : un portefeuille qui accumule les mauvaises positions et libère trop tôt les bonnes. C’est mathématiquement une recette pour sous-performer — même avec de bons choix initiaux.

La seule sortie durable : des règles de sortie définies avant d’entrer en position, quand la tête est froide — pas après, quand les émotions gouvernent.

Erreur n°6 : « J’ai pas le temps »

C’est l’objection la plus fréquente. Et la plus légitime en apparence.

Mais elle repose sur une fausse prémisse : que gérer un portefeuille performant nécessite des heures de veille quotidienne. Ce n’est pas le cas — si vous avez la bonne méthode.

La plupart des investisseurs passent beaucoup de temps à surveiller, analyser, hésiter, et finalement prendre de mauvaises décisions dans l’urgence. Ce temps n’est pas du travail productif — c’est du bruit qui génère des erreurs.

Un système bien conçu réduit le temps de gestion à l’essentiel : une vérification mensuelle, des règles prédéfinies, une exécution rapide. Pas parce qu’on bâcle — parce qu’on a défini les règles à l’avance et qu’on les applique sans délibération.

Ce que ça coûte : l’inaction. Ne rien faire parce qu’on n’a « pas le temps de bien faire » est une décision en soi — souvent la plus coûteuse, car le temps de capitalisation perdu ne se rattrape pas.

Erreur n°7 : « Je suis en stress à chaque clic »

Vous vérifiez votre portefeuille plusieurs fois par jour. Vous suivez les flux d’actualité financière en continu. Chaque annonce macro vous force à reconsidérer vos positions.

Ce n’est pas de la rigueur. C’est du sur-monitoring — et il nuit directement à la performance.

Plus vous consultez votre portefeuille, plus vous êtes exposé aux fluctuations à court terme. Plus vous prenez de décisions émotionnelles. La corrélation entre fréquence de consultation et qualité des décisions est négative — c’est documenté.

L’excès d’informations crée l’illusion de contrôle. En réalité, il augmente le bruit. Et le bruit augmente les erreurs.

Ce que ça coûte : des décisions impulsives, un stress chronique qui s’installe dans la durée, et une dégradation de la qualité de vie — pour des arbitrages qui auraient souvent mieux valu ne pas être faits.

La sérénité n’est pas un luxe. C’est une condition de performance sur le long terme.

Ces 7 erreurs ne sont pas vos défauts — c’est votre câblage

Ce serait trop simple de conclure : « maintenant que vous les connaissez, ne les faites plus. »

Ces comportements ne sont pas des défauts de caractère. Ce sont des réponses câblées dans le cerveau humain — efficaces pour survivre dans la nature, désastreuses face aux marchés financiers. Les biais cognitifs qui vous font conserver une position perdante sont les mêmes qui vous auraient évité de lâcher un outil vital dans un contexte de survie. Personne n’y échappe naturellement.

La solution n’est pas de se corriger soi-même — c’est une bataille perdue d’avance. C’est de construire un cadre qui rende l’erreur structurellement impossible, ou du moins beaucoup plus rare.

Ce cadre, c’est ce qu’un bon système d’investissement doit faire. Pas vous demander d’être plus discipliné, plus rationnel, plus attentif. Vous libérer de ces décisions en les rendant automatiques.

Comment Léonard répond structurellement aux 7 erreurs

Léonard est un portefeuille modèle basé sur le Dual Momentum Accéléré — une méthode quantitative qui suit la tendance des marchés avec un nombre limité d’ETF, selon des règles entièrement prédéfinies.

Il n’est pas conçu pour vous rendre meilleur investisseur. Il est conçu pour rendre les 7 erreurs ci-dessus structurellement impossibles à commettre :

- Dispersion : un seul portefeuille, des règles fixes. Pas de décision ad hoc, pas de pivot impulsif.

- Biais d’ancrage et ego : les décisions sont dictées par les signaux du système — pas par votre prix d’achat ni votre opinion du moment.

- Impatience : la méthode est conçue pour le long terme. Le rituel mensuel vous y ancre structurellement.

- Combat contre le marché : Léonard suit la tendance — et se protège quand les marchés se retournent. Pas de combat, pas de prise de position à contretemps.

- Couper gains / garder pertes : les signaux de sortie sont définis à l’avance et impersonnels. L’émotion n’a pas de prise.

- Manque de temps : le rituel prend 5 minutes par mois. Pas par semaine — par mois.

- Stress chronique : quand les règles sont claires et les décisions automatiques, il n’y a plus de raison de consulter son portefeuille toutes les heures.

Ce n’est pas une promesse de rendement. C’est une promesse de cadre — le seul type de promesse qu’un système honnête peut tenir.

Et c’est précisément ce cadre qui, sur le long terme, fait la différence entre l’investisseur qui construit un patrimoine tranquillement et celui qui sous-performe malgré ses efforts.

Investir comporte un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

Questions fréquentes

Ces erreurs concernent-elles seulement les débutants ?

Non — c’est là le paradoxe. Les biais comportementaux documentés ici (biais de confirmation, ancrage, aversion à la perte) sont présents chez tous les investisseurs, y compris les plus expérimentés. L’expérience aide à les reconnaître, mais ne les supprime pas. Seul un cadre structurel — des règles fixes qui s’appliquent indépendamment de l’humeur du moment — permet de les neutraliser durablement.

Combien de temps faut-il consacrer à Léonard chaque mois ?

Le rituel mensuel de Léonard prend environ 5 minutes : vérifier les signaux du système, ajuster les positions si nécessaire, et refermer l’application. C’est conçu pour s’intégrer dans une vie normale — pas pour devenir une deuxième activité professionnelle.

Faut-il des connaissances avancées en bourse pour utiliser Léonard ?

Non. Léonard fonctionne avec des ETF (fonds indiciels cotés), disponibles chez tous les courtiers. Les règles du système sont expliquées pas à pas. Vous n’avez pas besoin de savoir lire un bilan comptable, analyser des trader sans indicateurs ou anticiper des publications macroéconomiques.

Peut-on vraiment neutraliser ses biais comportementaux ?

Les supprimer complètement : non. Les rendre opérationnellement inoffensifs : oui. C’est toute la différence entre « essayer d’être plus rationnel » (inefficace) et « construire un système où la rationalité est la valeur par défaut » (efficace). Léonard ne vous demande pas d’être parfait — il élimine les situations où l’imperfection coûte cher.

Quelle est la différence entre Léonard et un fonds géré classique ?

Un fonds géré confie les décisions à un gérant — qui est, lui aussi, soumis aux biais comportementaux, aux pressions commerciales et aux benchmarks trimestriels. Léonard est un portefeuille modèle que vous gérez vous-même, avec vos propres ETF, en suivant des règles quantitatives transparentes. Pas de frais de gestion cachés, pas de dépendance à la performance d’un tiers.

Laisser un commentaire