Je ne suis pas encore millionnaire. Et c’est précisément pour ça que cet article peut être utile : je ne vais pas vous raconter ce que j’ai fait avec un million d’euros — je vais vous dire ce que je ferais si j’en avais un, avec la rigueur que j’essaie d’appliquer à mes propres investissements.

La première question à se poser n’est pas « comment faire fructifier un million » — c’est « quel revenu est-ce que je veux générer de ce capital ? ». Tout découle de là.

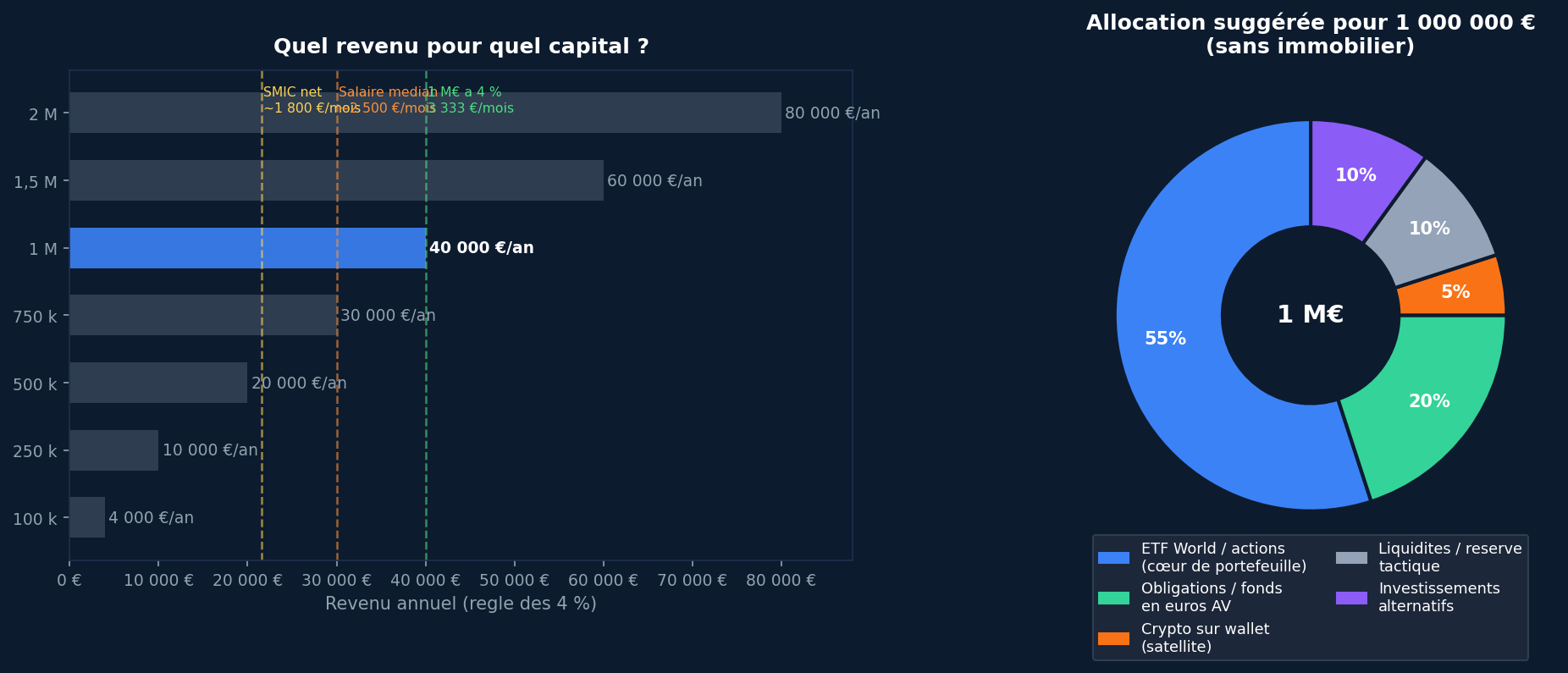

La règle des 4 % : le point de départ

La règle des 4 % est simple : un portefeuille bien diversifié peut générer 4 % de sa valeur par an en retraits, sans entamer le capital sur le long terme. C’est une règle empirique issue de l’étude Trinity (1998), toujours valide comme point de référence.

Appliquée à 1 000 000 € : 40 000 € par an, soit environ 3 333 € par mois. Net, sans travailler, sans vendre le capital.

C’est ce chiffre — 3 333 €/mois — qui détermine si un million vous suffit. Si votre train de vie est à 2 000 €/mois, vous êtes largement au-dessus. Si vous visez 6 000 €/mois, il vous faut 1,8 M€. L’objectif n’est pas de devenir multimillionnaire : c’est de construire le capital exact qui couvre le revenu que vous voulez.

Ce qui change vraiment à 1 000 000 €

À 10 000 €, on apprend. À 100 000 €, on structure. À 1 000 000 €, on gère les émotions.

4 % de 1 000 000 €, c’est aussi la valeur qui fluctue un mauvais jour de marché. Voir 30 000 € disparaître en une semaine sur un écran, c’est une expérience radicalement différente de voir 3 000 € bouger sur un portefeuille de 100 000 €. Pourtant le pourcentage est identique. Ce n’est pas le risque qui change — c’est la psychologie.

C’est pourquoi à ce niveau, la méthode prime sur l’intuition plus que jamais. Les décisions doivent être prises à froid, sur des règles définies à l’avance — pas en regardant le solde du compte un lundi matin.

Deux autres éléments changent par rapport à 100 000 € :

- Les enveloppes fiscales sont vite saturées. Le PEA est plafonné à 150 000 € de versements — à atteindre en priorité. L’assurance-vie n’a pas de plafond légal mais ses avantages successoraux s’optimisent avec plusieurs contrats. Le reste ira sur un CTO — et là, la fiscalité sur les plus-values et dividendes se gère activement.

- La succession devient un enjeu réel. Comment transmettre ce patrimoine dans les meilleures conditions fiscales ? C’est ici qu’un conseiller en gestion de patrimoine (CGP) apporte une vraie valeur — et pas seulement à partir d’un million : dès 100 000 €, il peut y avoir des optimisations à ne pas rater.

L’allocation que je viserais — sans immobilier

Je n’investis pas dans l’immobilier physique. Je n’y vois que des inconvénients : illiquidité, gestion locative, fiscalité lourde, concentration géographique. À 1 000 000 €, je construirais un portefeuille entièrement financier, réparti ainsi :

- 55 % — ETF World et actions en direct : le cœur du portefeuille. ETF World pour la base, actions individuelles sur conviction gérées avec la méthode ABCD. C’est là que se construit la performance long terme.

- 20 % — Obligations et fonds en euros : via l’assurance-vie pour bénéficier de l’enveloppe fiscale. Le rôle n’est pas de performer, c’est d’amortir les chocs de marché et de stabiliser le revenu.

- 10 % — Investissements alternatifs : foncières cotées (REIT), private equity accessible, fonds thématiques. Des actifs décorrélés des marchés actions classiques.

- 10 % — Liquidités et réserve tactique : pour saisir les opportunités de marché sans devoir vendre autre chose, et pour couvrir 12 à 18 mois de dépenses courantes.

- 5 % — Crypto sur wallet personnel : une poche satellite, volontairement limitée. Voir ci-dessous.

La poche crypto : organisation et transmission

À 1 000 000 €, une exposition de 5 % sur les cryptomonnaies représente 50 000 €. C’est suffisant pour participer aux cycles haussiers sans que la volatilité ne compromette l’équilibre global du portefeuille.

Mais détenir des cryptos sur un wallet personnel — contrairement à les laisser sur une plateforme — pose deux problèmes que la plupart des gens ignorent jusqu’à ce qu’il soit trop tard :

- Ne pas perdre l’accès à ses cryptos. Une clé privée perdue, c’est un capital définitivement inaccessible. Il faut un processus de sauvegarde robuste, redondant, hors ligne.

- Pouvoir les transmettre à son décès — sans que les héritiers ne puissent y accéder avant, et sans que la clé soit exposée à un tiers de votre vivant. C’est un exercice d’équilibre délicat entre confidentialité et transmissibilité.

Sur ce sujet précis, je recommande le livre d’Eric Larcheveque, cofondateur de Ledger : Stratégie Bitcoin. Il explique mieux que je ne pourrais le faire comment construire ce processus de manière sécurisée et transmissible.

Enveloppes fiscales et rôle du CGP

Avant de placer quoi que ce soit, la structure fiscale s’impose :

- PEA — à utiliser en priorité jusqu’au plafond de 150 000 € de versements. Exonération d’impôt sur les plus-values après 5 ans, uniquement sur les actions et ETF éligibles. Incontournable.

- Assurance-vie — enveloppe sans plafond légal, fiscalité avantageuse après 8 ans, et outil de transmission hors succession jusqu’à 152 500 € par bénéficiaire. Plusieurs contrats possibles pour optimiser.

- CTO — pour le surplus. Ici, chaque cession est imposable (PFU à 30 %). La gestion fiscale devient active : arbitrage des moins-values, timing des ventes, donations en pleine propriété.

C’est là qu’intervient le conseiller en gestion de patrimoine (CGP). Pas pour décider à votre place, mais pour identifier les optimisations que vous rateriez seul : structure de détention, donation-partage, démembrement, clauses bénéficiaires d’assurance-vie. Ces subtilités peuvent représenter plusieurs dizaines de milliers d’euros d’économie sur une succession. Et elles commencent à être pertinentes bien avant le million — dès 100 000 €, un bilan patrimonial avec un CGP indépendant vaut souvent son coût.

Gérer un million avec la méthode ABCD

La méthode ABCD ne change pas avec la taille du portefeuille — mais son importance augmente. Avec 1 000 000 €, une mauvaise décision émotionnelle sur une ligne à 10 % représente 100 000 €. La discipline des zones (A/B/C/D) et du momentum devient la colonne vertébrale de toutes les décisions d’ajustement.

Les règles restent les mêmes : en zone D, on allège sans compromis pour revenir vers le confort. En zone A, on renforce par ordre de momentum décroissant. Mais à cette échelle, chaque ajustement représente des sommes significatives — et il n’y a plus de place pour l’improvisation.

Combien rapporte réellement 1 000 000 € bien investi ?

Avec une allocation diversifiée visant 6 à 7 % de rendement annuel brut :

- En appliquant la règle des 4 % : 40 000 €/an de revenus, capital stable ou légèrement croissant.

- Sans retrait : à 6 %/an, 1 000 000 € devient 1 790 000 € en 10 ans et 3 200 000 € en 20 ans.

- Avec inflation à 2 % : le rendement réel est plutôt de 4 à 5 % — la règle des 4 % reste valide mais à la limite. Une allocation légèrement plus dynamique (davantage d’actions) peut relever ce plancher.

L’objectif d’un million bien géré n’est pas de le doubler rapidement — c’est de le faire durer toute une vie, voire de le transmettre.

LÉONARD pour piloter votre portefeuille

À ce niveau de capital, piloter manuellement les 16 combinaisons zone × momentum pour chaque ligne devient vite chronophage. LÉONARD automatise ce calcul — il identifie la zone ABCD de chaque position, évalue le momentum, et vous indique l’action à prendre selon la matrice configurée. Découvrez LÉONARD ici.

En français. En 20 minutes.

Contexte, thèse d’investissement et risques — sans jargon, sans abonnement.

Questions fréquentes

La règle des 4 % est-elle vraiment fiable sur le long terme ?

Elle est issue de l’étude Trinity (1998), qui a analysé des retraits sur 30 ans à partir de portefeuilles diversifiés actions/obligations. Sur des périodes historiques, un taux de retrait de 4 % n’a jamais épuisé le capital sur 30 ans. Ce n’est pas une garantie absolue — des périodes de très faibles rendements prolongés peuvent la fragiliser — mais c’est la référence la plus robuste disponible pour planifier.

Faut-il absolument un CGP quand on a 1 million d’euros ?

Non, ce n’est pas une obligation. Mais c’est une option qui devient très rentable à ce niveau : les économies fiscales et successorales qu’un bon CGP indépendant peut identifier dépassent largement ses honoraires. L’essentiel est de choisir un CGP indépendant (rémunéré en honoraires, pas en commissions sur les produits qu’il vous recommande) pour éviter les conflits d’intérêts.

Pourquoi seulement 5 % en crypto à ce niveau ?

La volatilité des cryptomonnaies ne diminue pas avec la taille du portefeuille. 5 % de 1 000 000 € = 50 000 € — c’est déjà une exposition significative en valeur absolue. Au-delà, la volatilité de cette poche commencerait à peser sur la stabilité globale du portefeuille et à perturber la psychologie de gestion. Une petite poche bien gérée vaut mieux qu’une grosse poche mal gérée.

Comment gérer psychologiquement les fluctuations sur un tel capital ?

En ne regardant pas le solde tous les jours. Sérieusement : la fréquence d’observation est directement corrélée à l’anxiété. Définissez un rythme de révision (mensuel ou trimestriel), appliquez vos règles ABCD à chaque révision, et ne regardez pas le marché entre deux. Plus facile à dire qu’à faire — mais c’est une compétence qui se travaille.

Que faire si on hérite d’un million d’euros d’un coup ?

Ne pas tout investir immédiatement. Commencer par sécuriser la somme sur un fonds en euros ou un livret pendant 3 à 6 mois, le temps de définir sa stratégie calmement. Rencontrer un CGP indépendant pour le cadre fiscal et successoral. Puis déployer progressivement — en zone A d’abord, en suivant le momentum — plutôt que d’entrer d’un bloc au mauvais moment.

Pour aller plus loin

- Comment investir 100 000 euros en bourse — l’étape précédente de la série

- La méthode ABCD — gérer son exposition en bourse par zones

- Le money management sans effort — les règles de base avant d’investir de grosses sommes

⚠️ Cet article contient des liens affiliés (Amazon). Nos contenus sont fournis à titre informatif et éducatif uniquement. Ils ne constituent pas des conseils en investissement. Tout investissement comporte des risques, y compris la perte partielle ou totale du capital investi.

Laisser un commentaire