Un lecteur m’a posé cette question il y a quelques années, et elle revient régulièrement dans mes échanges : « J’ai acheté des actions au plus haut. Depuis, le cours a chuté de plus de 40 %. Est-ce que je devrais racheter à des prix bas pour réduire mon prix de revient moyen ? »

C’est une question légitime. Et la réponse est moins simple qu’elle n’y paraît — parce qu’elle dépend entièrement de ce que vous détenez.

La distinction fondamentale : indice ou action individuelle ?

On entend souvent que « la bourse progresse en moyenne de 10 % par an ». C’est vrai — mais cette statistique concerne les indices boursiers, pas les actions individuelles. Et la différence est capitale.

Un indice comme le CAC 40 ou le S&P 500 est un organisme vivant. Chaque année, les entreprises les moins performantes en sont retirées, remplacées par des entreprises plus solides. L’indice survit parce qu’il se régénère en permanence. Il n’y a pas de risque de faillite d’un indice.

Une action individuelle, c’est différent. Elle peut stagner pendant dix ans. Elle peut ne jamais retrouver son niveau initial. Elle peut faire faillite. Kodak, Enron, Carrefour, Vallourec — la liste des actions qui ont chuté de 50, 70, 90 % sans jamais se redresser est longue.

Pourquoi moyenner à la baisse sur une action individuelle est dangereux

Quand vous rachetez une action qui a baissé de 40 % pour « réduire votre prix de revient », vous faites plusieurs suppositions implicites :

- Que la baisse est temporaire et que l’action va remonter

- Que l’entreprise est fondamentalement solide

- Que vous n’avez pas fait une erreur d’analyse à l’achat initial

Ces suppositions sont parfois justes. Mais elles sont très souvent fausses — et le problème, c’est qu’on a tendance à y croire d’autant plus fort qu’on est déjà engagé dans la position. C’est ce que les psychologues appellent le biais d’engagement : plus on a investi dans quelque chose, plus on résiste à l’idée d’avoir eu tort.

Le résultat concret : vous doublez votre exposition sur un actif qui sous-performe, pendant que votre capital pourrait travailler ailleurs. En bourse, on appelle ça « attraper des couteaux qui tombent » — et c’est une image qui décrit bien le danger.

Exemple : Si vous avez acheté une action à 60 € et qu’elle vaut 36 € (−40 %), racheter à 36 € vous donne un prix moyen de 48 €. Si l’action continue de baisser à 20 €, vous avez maintenant deux fois plus de capital perdu — et vous attendez toujours un hypothétique retour à 60 €.

Quand moyenner à la baisse a du sens : le DCA sur ETF

Sur les ETF indiciels en revanche, moyenner à la baisse — c’est-à-dire racheter lors des corrections — est non seulement acceptable, c’est une stratégie éprouvée. C’est le principe du DCA (Dollar Cost Averaging) : investir régulièrement une somme fixe, quelle que soit la direction du marché.

Pourquoi ça fonctionne sur les indices et pas sur les actions individuelles ? Parce que vous pariez sur la capacité de l’économie mondiale à se redresser — pas sur la survie d’une entreprise spécifique. Sur le long terme, les marchés ont toujours fini par remonter. Ce n’est pas une garantie pour l’avenir, mais c’est la tendance historique la plus solide qu’on ait.

Pour un investisseur particulier sans le temps ni l’envie d’analyser des bilans comptables, un ETF world ou S&P 500 acheté régulièrement — y compris pendant les baisses — est probablement la stratégie la plus sensée qui soit.

Le marché se fiche complètement de votre prix d’achat

C’est peut-être la vérité la plus dure à intégrer en bourse — et la plus libératrice une fois qu’on l’a vraiment comprise : le marché ne sait pas que vous avez acheté à 60 €. Il s’en fiche totalement.

Votre prix de revient n’a aucune réalité objective pour les autres participants du marché. Il n’influence ni les résultats de l’entreprise, ni les flux d’ordres, ni la perception des investisseurs institutionnels. C’est un chiffre qui n’existe que dans votre tête — et dans votre compte-titres.

Pourtant, c’est autour de ce chiffre que la plupart des mauvaises décisions se construisent. On refuse de vendre « tant qu’on n’est pas revenu à l’équilibre ». On renforce « pour réduire le prix moyen ». On attend un hypothétique retour à un niveau qui n’a aucune signification pour le marché. C’est ce qu’on appelle le biais d’ancrage : notre cerveau s’accroche au prix d’achat comme à un point de référence absolu, alors qu’il est totalement arbitraire.

La seule question qui compte est celle-ci : si je ne détenais pas cette action aujourd’hui, est-ce que je l’achèterais à ce prix ? Si la réponse est non, vous avez votre décision. Le reste, c’est de l’attachement émotionnel.

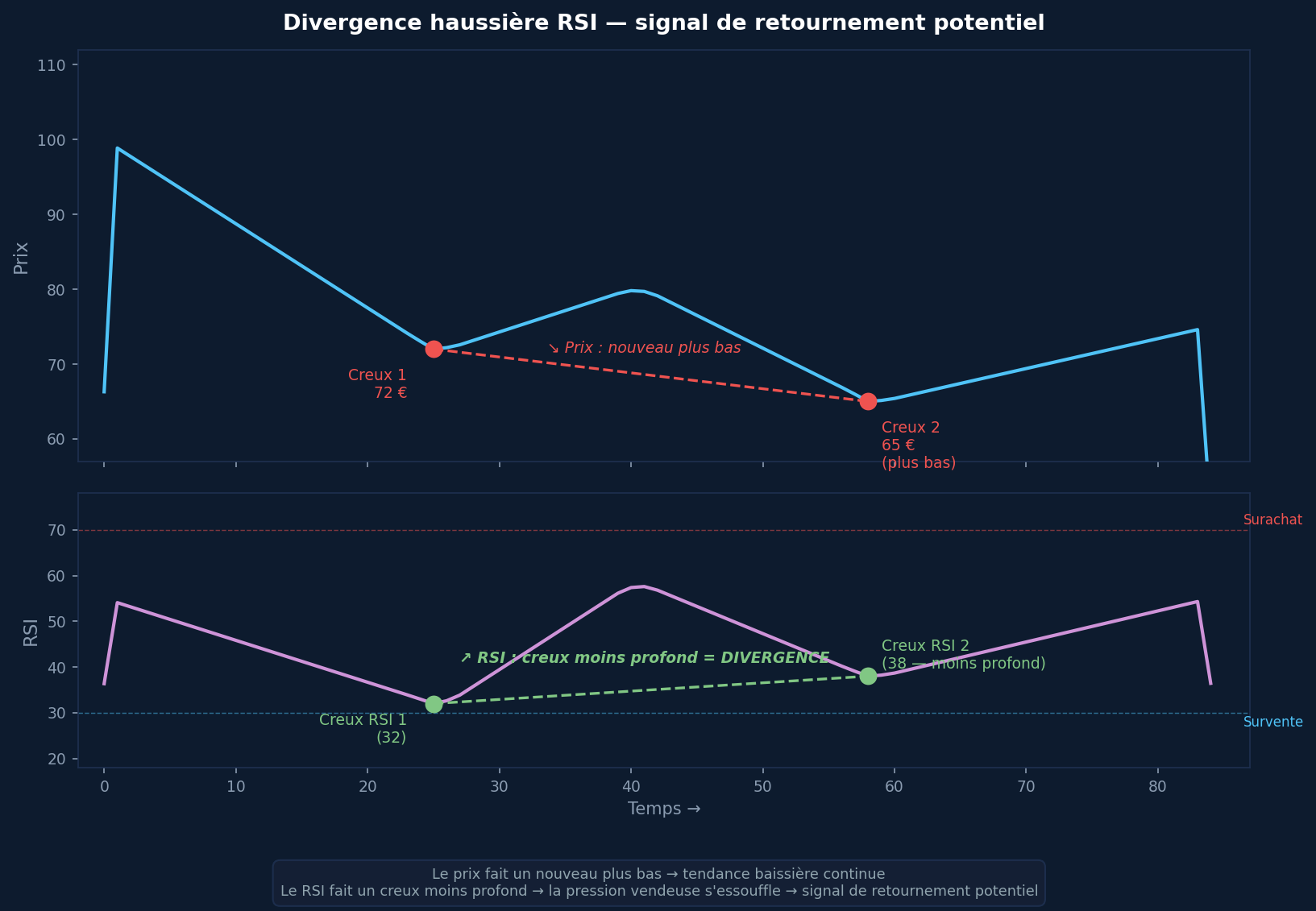

Comment repérer un vrai signal de retournement : la divergence RSI

Si vous cherchez un signal objectif pour savoir si une action en forte baisse amorce un vrai rebond — plutôt que de moyenner à l’aveugle — la divergence RSI est l’un des outils les plus fiables de l’analyse technique.

Le principe : le prix fait un nouveau plus bas, mais le RSI (indicateur de force relative) fait un creux moins profond que le précédent. Ce décalage signale que la pression vendeuse s’essouffle — les vendeurs poussent le prix plus bas, mais avec de moins en moins de force. C’est un signal d’alerte précoce d’un retournement potentiel.

Ce type de signal est bien plus fiable comme point d’entrée que l’achat « parce que c’est moins cher qu’avant ». Il indique un changement de dynamique — pas une simple opinion sur la valeur de l’action.

L’alternative à moyenner à la baisse : couper et se repositionner

Sur une action individuelle en forte baisse, il existe une troisième voie — souvent plus rationnelle que d’attendre ou que de renforcer : couper la position et redéployer le capital restant ailleurs.

C’est psychologiquement difficile — admettre une perte est douloureux. Mais voici la réalité mathématique : si vous avez 10 000 € et que vous perdez 40 %, il vous reste 6 000 €. Si vous investissez ces 6 000 € dans une position qui fait +20 %, vous récupérez 7 200 €. Pour récupérer la même somme depuis votre position initiale à −40 %, il vous faut +67 %.

La bonne question n’est pas « est-ce que cette action va remonter ? » — c’est « est-ce que cette action est le meilleur endroit où mettre mon capital disponible en ce moment ? » Si la réponse est non, couper et se repositionner est souvent la décision la plus rationnelle.

Mon approche : investir sur ce qui performe, pas sur ce qui a baissé

La logique que j’applique depuis des années, c’est l’inverse du moyennage à la baisse : investir sur les actifs qui performent le mieux, pas sur ceux qui ont le plus baissé.

C’est le principe du momentum — et les données académiques sur ce sujet sont solides depuis plusieurs décennies. Les actifs qui surperforment aujourd’hui ont tendance à continuer de surperformer dans les mois qui suivent. Les actifs qui sous-performent ont tendance à continuer de sous-performer.

C’est exactement ce que je fais avec LÉONARD : chaque mois, un classement objectif des actions et ETF par performance me dit sur quoi investir — et quoi vendre. Sans biais émotionnel, sans attachement à une position perdante, sans espoir irrationnel qu’une action « finira bien par remonter ».

→ Découvrir LÉONARD — essai gratuit 30 jours

En résumé

| Situation | Faut-il moyenner à la baisse ? |

|---|---|

| Action individuelle en baisse | Non — risque de doubler une erreur |

| ETF indiciel en correction | Oui — c’est du DCA, stratégie éprouvée |

| Position à −40 % sans thèse claire | Non — coupez et redéployez |

| Investissement long terme régulier | Oui — continuez quoi qu’il arrive |

Pour aller plus loin

- comment utiliser les supports et résistances pour identifier un vrai retournement

- la règle des 1 % et le stop loss — les outils pour éviter de doubler une erreur

- pourquoi le DCA sur ETF est une stratégie solide à long terme

Questions fréquentes

Qu’est-ce que moyenner à la baisse en bourse ?

Moyenner à la baisse consiste à racheter un actif après qu’il a baissé, afin de réduire son prix de revient moyen. Par exemple, si vous avez acheté une action à 60 € et qu’elle vaut 40 €, en rachetant à 40 € vous obtenez un prix moyen de 50 €. L’objectif est de récupérer ses pertes plus vite quand le cours remonte.

Faut-il racheter une action qui a chuté de 40 % ?

Pas automatiquement. La question n’est pas ‘est-ce moins cher qu’avant’ mais ‘est-ce que j’achèterais cette action aujourd’hui à ce prix, sans tenir compte de mon prix d’achat initial ?’. Si la réponse est non, renforcer revient à doubler une erreur. Le marché ne sait pas à quel prix vous avez acheté — il s’en fiche complètement.

Quelle est la différence entre moyenner à la baisse sur une action et sur un ETF ?

Sur un ETF indiciel, moyenner à la baisse (DCA) est une stratégie éprouvée : vous pariez sur la capacité de l’économie mondiale à se redresser, ce qui s’est toujours vérifié historiquement. Sur une action individuelle, vous pariez sur la survie et le redressement d’une seule entreprise — ce qui est loin d’être garanti.

Qu’est-ce que le biais d’ancrage en bourse ?

Le biais d’ancrage est la tendance à s’accrocher à un prix de référence arbitraire — en général le prix d’achat — comme si ce chiffre avait une signification pour le marché. En réalité, votre prix d’achat n’influence ni les résultats de l’entreprise, ni les décisions des autres investisseurs. C’est un chiffre qui n’existe que dans votre tête.

Qu’est-ce qu’une divergence RSI et comment l’utiliser pour un point d’entrée ?

Une divergence RSI haussière se produit quand le prix fait un nouveau plus bas mais que le RSI fait un creux moins profond que le précédent. Ce décalage signale que la pression vendeuse s’essouffle — les vendeurs font baisser le prix mais avec de moins en moins de force. C’est un signal objectif de retournement potentiel, bien plus fiable que de renforcer ‘parce que c’est moins cher’.

⚠️ Nos contenus sont fournis à titre informatif et ne constituent pas un conseil en investissement. Les performances passées ne garantissent pas les résultats futurs. Investir comporte un risque de perte en capital.

Laisser un commentaire