Pendant des années, j’ai fait comme tout le monde : je travaillais, je gagnais de l’argent, je mettais ce qui restait sur un livret. Je pensais que c’était « faire travailler son argent ».

Ce n’était pas faire travailler son argent. C’était le garer.

La vraie différence entre ceux qui construisent un patrimoine et les autres, c’est simple : les uns laissent leur argent dormir, les autres le mettent au travail dans des actifs qui rapportent. Et en bourse, avec la bonne méthode, cet argent travaille 24h/24 — sans que vous y pensiez.

Voici exactement comment je fais, et pourquoi la bourse est selon moi le meilleur outil pour faire travailler son argent efficacement.

Pourquoi la bourse est l’outil le plus puissant

Je ne dis pas que l’immobilier est mauvais. Je dis que pour quelqu’un qui veut faire travailler son argent avec un minimum de temps et de friction, la bourse n’a pas d’équivalent.

Voici pourquoi :

- Accessibilité — vous pouvez commencer avec 100 €. Pas besoin d’apport, pas de banque à convaincre.

- Liquidité — votre argent reste accessible. Pas de préavis, pas de compromis de vente.

- Rendement historique — le S&P 500 fait en moyenne 10 % par an sur 50 ans, dividendes réinvestis. Aucun livret ne s’en approche.

- Fiscalité — avec un PEA, vos plus-values sont exonérées d’impôt sur le revenu après 5 ans.

- Temps de gestion — avec la bonne méthode, ça prend 15 minutes par mois.

Le problème, c’est que la plupart des gens n’obtiennent pas ces rendements — même en investissant en bourse. Une étude de Dalbar montre que l’investisseur particulier moyen fait 3 à 4 % de moins que l’indice chaque année. Sur 20 ans, c’est la différence entre doubler et quadrupler son capital.

La raison ? Ils décident avec leurs émotions.

L’erreur qui coûte le plus cher

Faire travailler son argent en bourse ne demande pas d’être expert. Ça demande de ne pas paniquer.

En mars 2020, les marchés ont perdu 30 % en trois semaines. Des milliers d’investisseurs ont vendu « pour limiter les pertes ». Six mois plus tard, les indices avaient entièrement récupéré et continuaient de monter.

Ceux qui ont vendu ont cristallisé leurs pertes. Ceux qui n’ont rien fait ont récupéré. Ceux qui ont acheté davantage ont largement gagné.

Ce n’est pas une question de courage ou d’intelligence. C’est de la biologie : notre cerveau est câblé pour fuir le danger. Une baisse de 30 % déclenche les mêmes circuits que ceux qui vous feraient fuir un prédateur.

La solution n’est pas d’essayer d’être fort psychologiquement. C’est de construire un système qui vous empêche de décider à chaud.

C’est exactement ce que j’ai fait.

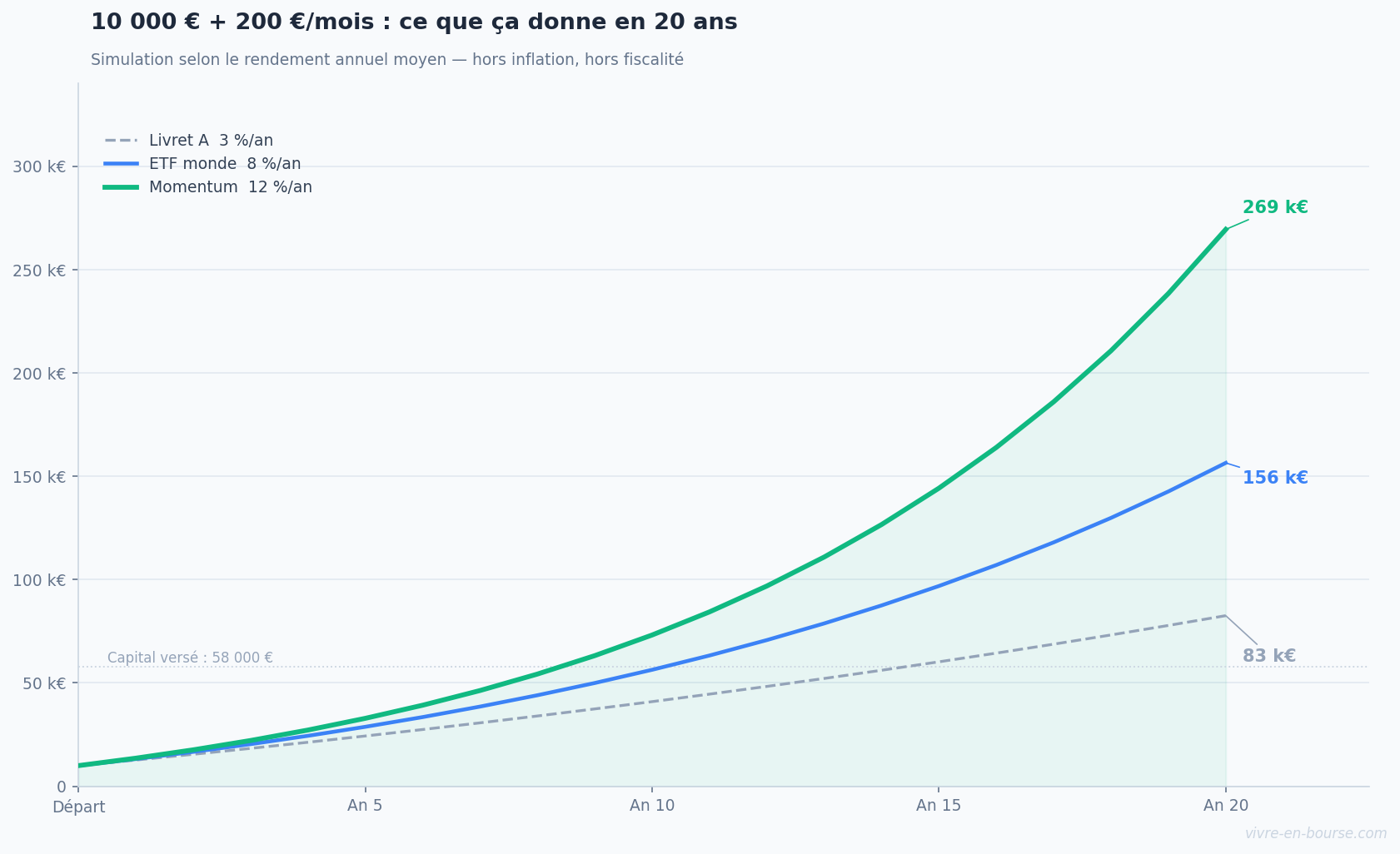

Ma méthode : le momentum mensuel

J’utilise une approche appelée momentum. Le principe est simple : chaque mois, je regarde quels actifs montrent la meilleure dynamique récente. Je reste investi sur ceux qui montent. Je sors de ceux qui s’essoufflent.

Pas de conviction. Pas d’analyse des résultats trimestriels. Pas de news à suivre. Juste un signal objectif, une fois par mois.

Ce que cette méthode apporte par rapport à l’investissement purement passif :

- Meilleure résistance aux crises — en tendance baissière, le signal vous sort avant le pire

- Concentration sur les plus forts — vous êtes toujours positionné sur les actifs les plus porteurs du moment

- Zéro décision émotionnelle — les règles sont définies à l’avance, vous les appliquez

Concrètement, ça prend 15 à 30 minutes par mois. Le reste du temps, votre argent travaille sans vous.

La magie des intérêts composés

Einstein aurait dit que les intérêts composés sont « la huitième merveille du monde ». Vraie ou fausse, cette citation illustre quelque chose de réel.

Voici ce que donnent 500 € investis chaque mois à 8 % de rendement annuel :

- Au bout de 10 ans : environ 87 000 €

- Au bout de 20 ans : environ 294 000 €

- Au bout de 30 ans : environ 745 000 €

La différence entre 20 et 30 ans (451 000 €) est plus grande que tout ce que vous avez investi sur les 20 premières années (120 000 €). C’est ça, l’effet boule de neige des intérêts composés : votre argent travaille de plus en plus vite avec le temps.

Ce qui signifie que la décision la plus importante n’est pas « combien » investir — c’est quand commencer.

Comment démarrer concrètement

Étape 1 — Ouvrir un PEA

C’est l’enveloppe fiscale la plus avantageuse pour un investisseur français. Après 5 ans de détention, vos plus-values sont exonérées d’impôt sur le revenu (seuls les prélèvements sociaux de 17,2 % s’appliquent). Tous les grands courtiers en ligne permettent d’en ouvrir un gratuitement.

Étape 2 — Commencer avec un ETF mondial

Si vous débutez ou voulez une approche entièrement passive, un ETF comme le CW8 (MSCI World, éligible PEA) vous donne une exposition aux 1 500 plus grandes entreprises mondiales. Vous investissez en une transaction dans Apple, Microsoft, Nvidia, LVMH, Toyota — sans les choisir un à un.

Étape 3 — Automatiser et ne pas toucher

Un virement automatique mensuel vers votre PEA, le même jour, supprime le biais de timing. Vous investissez quoi qu’il arrive — en hausse comme en baisse. C’est la stratégie DCA (Dollar Cost Averaging) : vous lissez vos points d’entrée sur la durée.

Étape 4 — Appliquer une méthode pour les moments difficiles

La règle la plus rentable est aussi la plus difficile à respecter : ne pas vendre pendant les crises. Les meilleures journées boursières arrivent souvent dans les semaines qui suivent les pires. Quitter le marché pendant une correction, c’est s’exposer à manquer le rebond.

LÉONARD : 15 minutes par mois pour faire travailler son argent

LÉONARD est l’outil que j’ai construit pour appliquer le momentum de façon simple, sans formation préalable.

Chaque mois, il classe vos actifs du plus fort au plus faible selon leur dynamique récente. Vous voyez immédiatement quoi conserver, quoi renforcer, quoi vendre. Pas d’interprétation, pas de débat intérieur. Un signal clair.

C’est la version opérationnelle de « faire travailler son argent en bourse » — rigoureuse, reproductible, sans y passer sa vie.

👉 Découvrir LÉONARD — essai gratuit 30 jours

En français. En 20 minutes.

Contexte, thèse d’investissement et risques — sans jargon, sans abonnement.

Questions fréquentes

Comment faire travailler son argent en bourse sans risque ?

Il n’existe pas de placement boursier sans risque. En revanche, le risque se gère : diversification via les ETF, investissement progressif (DCA), horizon long terme, et règles de sortie définies à l’avance. Sur 15 à 20 ans, le risque de perte en capital sur un portefeuille diversifié devient historiquement très faible.

Quel rendement peut-on espérer en faisant travailler son argent en bourse ?

Le S&P 500 affiche environ 10 % de rendement annuel moyen sur 50 ans, dividendes réinvestis. Après inflation, c’est environ 7 % réel. Une stratégie momentum bien appliquée peut surperformer l’indice de 2 à 4 % par an sur le long terme — mais sans garantie.

Faut-il beaucoup d’argent pour commencer à faire travailler son argent en bourse ?

Non. Certains courtiers permettent d’investir dès quelques euros sur des fractions d’ETF. Ce qui compte, c’est la régularité : 200 € par mois pendant 25 ans à 8 % de rendement représentent près de 190 000 €. Le capital de départ importe moins que la durée.

Combien de temps faut-il y consacrer chaque mois ?

Avec un ETF passif en virement automatique : 5 minutes par mois, le temps de vérifier que l’ordre est passé. Avec une approche momentum comme celle que j’utilise : 15 à 30 minutes par mois pour consulter les signaux et ajuster le portefeuille.

Vaut-il mieux faire travailler son argent en bourse ou dans l’immobilier ?

Les deux ont leur place. L’immobilier offre un effet de levier via le crédit et une certaine stabilité psychologique — c’est tangible. La bourse est plus accessible, plus liquide, et se gère en quelques minutes par mois. Pour quelqu’un qui veut maximiser l’efficacité de son temps, la bourse est difficile à battre.

Pour aller plus loin :

- Faire travailler son argent : immobilier, ETF et bourse (stratégies complémentaires)

- Investir sur les ETF : moins risqué que les actions ?

- Pourquoi votre instinct vous coûte de l’argent en bourse

- Le money management sans effort

⚠️ Nos contenus sont fournis à titre informatif et ne constituent pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte un risque de perte en capital.

Laisser un commentaire